一、 我國法律體制下非營利組織的分類

我國現行人民團體按其設立目的及宗旨之不同,可分為十三小類,表列如下1:

| 團體屬性 | 人民團體性質 |

| 社會團體 | 學術文化團體 經濟事務團體 醫療衛生團體 體育團體 宗教團體 社會服務及慈善團體 國際團體 宗親、同鄉、同學校友會及其他 |

| 職業團體 | 工業團體 商業團體 自由職業團體 |

| 政治團體 | 全國性政治團體 政黨 |

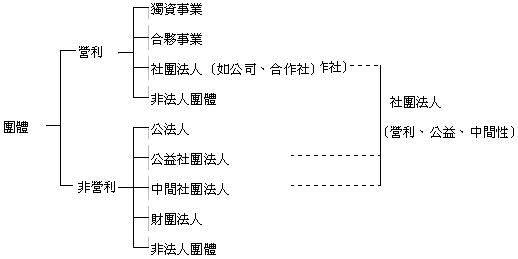

而同一屬性的團體,其組織架構的法律屬性可能不同,在我國現行法律體制下,各類團體之組織架構表列如下2:

上表中,非營利組織包括有公法人、公益社團法人、中間社團法人、財團法人以及各式非法人團體。其中較為活躍且重要的非營利組織的組織型態,主要有財團法人、社團法人以及非法人團體三大類。

(一)財團法人

所謂的財團法人,依據我國民法之立法解釋,乃指「因為特定與繼續之目的,所使用財產之集合而成立之法人是也。」,其成立的要素,包括:(1)特定之目的;(2)一定之財產;(3)活動之機關;(4)捐助章程之訂立。換言之,財團法人需有一定之捐助財產,按照捐助章程規定,由活動之機關(董事),依特定之目的,管理該特定之財產,藉由財團法人的制度,得使一定財產獨立化,成為權利主體,得享受權利,負擔義務,並經由其機關(董事)而行為,使特定的財產取得獨自的法律生命,得不因人事變遷而影響其財產的存在與目的事業之經營,則公益目的可望長期繼續,不致中斷,譬如私立學校、教會、寺廟、基金會等屬之。

(二)社團法人

非營利性的社團法人從其性質上又可分為公益性社團法人以及中間性社團法人兩類。所謂公益社團法人:係指以社會上不特定多數人之利益為目的之社團,如:農會、工會等。中間社團法人則為非以公益,又非以營利為目的之團體,如同鄉會、同學會、宗親會。

目前我國最重要的非營利性社團法人規範當屬人民團體法,該法並未以「公益」做為非營利性社團法人的設立要件,而係將人民團體分為職業團體、社會團體及政治團體三類。非營利性的社團法人,其所從事之業務、領域與類型甚為廣泛,包括有學術文化、醫療衛生、宗教、體育、社會服務及慈善事業、國際交流活動、各項經濟業務之研究發展、宗親會、同鄉會、同學校友會等等。惟內政部在制訂「社會團體許可立案作業規定」時,又強將「公益」的概念加入社會團體的設立許可中,不但違反了人民團體法的規定,且有侵害人民集會結社自由之嫌,關於此一議題,本文將於第三項第(一)款再加以討論。

(三)非法人團體

所謂的非法人團體,係指一些未依民法規定辦理登記或依其他法規取得法人資格的團體。這些團體除了一些依個別法規如依公寓大廈管理條例成立的公寓大廈管理委員會,或依職工福利金條例成立的職工福利委員會之外,多係依參與者彼此間的合意(契約行為)。

依64年台上字第2461號判例,非法人團體的成立要素,包括一定的目的、設有代表人或管理人、一定的名稱及獨立的財產。在我國民間符合這些條件的團體其實不少,亦有頗有名氣者,例如幾年前名揚國際的嘉邑行善團(民國八十七年始正式登記為社團法人)。

二、不同類型非營利組織的法律規範特點及其現況

(一) 財團法人:以捐助財產為成立基礎,目前法令規範狀況非常紊亂。

依據我國民法第五十九條之規定,財團於登記前,應得主管機關之許可。民法第三十二條規定,受設立許可之法人,其業務屬於主管機關監督。而我國迄無規範財團法人的專法存在,因此現行法令中有關財團法人的規範,主要係依各目的事業主管機關基於管理權責個別制定之相關財團法人之監督準則或要點,而各該監督準則或要點,內容繁簡不一,標準寬鬆有別,目前有二十個部會制訂有繁簡不同的監督準則,狀況相常紊亂。

財團法人係一集合「財產」的組織,而為達成一定目的而加以管理運用。財團並無組成分子的個人,捐助章程所揭櫫的設立目的,即該財團法人的目的,財團法人之機關(董事或董事會),僅係依捐助目的忠實管理財產,以維護不特定人的公益並確保受益人之權益。

財團法人係以捐助財產為成立基礎,因此財團法人的捐助人,對於財團法人並未擁有類似社員權的權利,其並非財團之構成員,所捐助的財產,於捐助行為完成時,亦已脫離捐助人的財產範圍,也未以任何形式成為個人財產的延伸。捐助人與財團法人的關係,除非透過捐助章程,賦予捐助人介入財團法人事務的一定權限(例如選舉董事及監察人等),否則財團法人一經成立,捐助人即不能有任何正當權利介入財團法人事務之運作,因為財團法人並不是捐助人財產權的延伸,這也是民法在設計財團法人制度時,欲維持財團法人自主性所設計的防弊措施。

由於財團法人則無社員也無總會,無最高意思機關,純係依照捐助章程所定之組織方法組成,在性質上為他律法人。因此,其章程原則上一旦確定後,除非依民法六十二條、六十三條或六十五條之規定,聲請法院為必要的處分、變更組織、目的,無法變更。此外,財團法人若未於捐助章程規定存續期間,則只能在目的不能達到時,由主管機關宣告解散(民法第六十五條)。

至於董事會則為財團法人之意思決定機關及執行機關,於捐助章程所定目的及職權範圍內,代財團法人對外為意思表示,並執行為達成財團法人捐助目的所需之各種行為。董事及監察人之任免,亦應依捐助章程所定之方式為之。至於董事及監察人職務之執行的監督,則由法院依主管機關、檢察官或利害關係人之聲請,宣告其行為為無效(民法第六十四條)。

目前我國現有的財團法人,大抵可分為三種類型:

第一種即為依據一般民法設置之財團法人,採取許可主義,一般我們常見的財團法人多屬此類,像是:消費者文教基金會、董氏基金會、伊甸社會福利基金會等。

第二種類型則為,受事業目的特別法規範的財團法人。由於這類財團法人所從事的目的事業性質特殊,對於社會公益有相當影響,而由政府特立特別法,予以鼓勵、協助並進行監督,此亦採許可主義。關於此種類型的特別法甚多,例如:私立學校法、醫療法、少年福利法、兒童福利法、老人福利法等等。

第三種類型,則是最為特殊的類型,乃是採取特許主義,依據特別的設置條例(法律)而設置成立,像是:工業技術研究院、國家衛生研究院、國家文藝基金會等。這類的特殊財團法人,不論就其核准設立、捐助章程之擬定、經費來源、主管機關、董事及監察人組成,都依照該特殊設置條例來決定,賦予主管機關較大的介入權限,與其他類型的財團法人有很大的不同。

此外,目前我國各財團法人的主管機關對財團法人進行分類時,並未採前述以「設置依據」的分類方式,而是以成立基金是否包含政府出資為標準,而於各財團法人之設立及監督準則中,創造出「政府捐助之財團法人」與「民間捐助之財團法人」二種不同的概念。主要區別意義在於,對所謂「政府捐助之財團法人」施以較嚴格的行政監督,而「民間捐助之財團法人」,則施以較低度的行政監督,法務部提出的「財團法人法草案」亦仍沿襲此一原則。

(二)社團法人:以社員為成立基礎,一人一權為原則,所有的權利及捐助為社員所共享。

我國的社團法人乃是一種結合「社員」的組織,組織本身與組成人員(即社員)明確分離,團體與社員均保持其獨立的主體性。團體的行為由機關為之,機關的行為就是團體的行為。社員透過總會參與團體意思的形成,並且監督機關的行為。團體的財產及負債均歸屬於團體,社員除應分擔的出資外,不負任何責任。社員團體的財產利益,僅有社員權的行使,及社團存續時得利用團體的設備,至於社團解散時剩餘財產的分配,人民團體法中並未明文規範,惟民法第四十四條規定,法人解散後,除法律另有規定外,於清償債務後,其賸餘財產之歸屬,應依其章程之規定,或總會之決議。但以公益為目的之法人解散時,其賸餘財產不得歸屬於自然人或以營利為目的之團體。如將所有非營利性之社團法人均解釋為公益法人,則社員將無賸餘財產分配請求權。

社團的組成人對於社團擁有社員權,為社團之構成員,社員大會為社團的最高意思機關,社員出資的社費,雖已屬於社團所有,但轉化為社員權,為個人財產的延伸。此外,社團需有社員總會,並以總會為最高意思機關,以董事會作為法人之意思決定機關及執行機關。依據民法第五十條規定:「社團以總會為最高機關。(第一項)左列事項應經總會之決議:一 變更章程。二 任免董事及監察人。三 監督董事及監察人職務之執行。四 開除社員。但以有正當理由時為限。」

與財團法人為他律法人不同,社團法人的組織富有彈性,在性質上為自律法人,得由社員總會決議,變更組織與章程(民法第四十九條及五十三條),並隨時得由社員決議解散(民法第五十七條),且社團法人會因社員之缺額而解散,而財團法人不發生此問題。

目前,凡是設立公益社團應得目的事業主管機關的許可(參照民法第四十六條之規定)。而依據「法院辦理社團法人登記注意事項」第一條之規定,法院辦理之社團法人登記,亦以公益社團法人為限。該登記注意事項第十四條並規定,如社團法人之章程內容有左列各款情形之一者,應認為違反設立目的,不准登記:(一)以法人收益之全部或一部歸屬於特定之私人或以營利為目的之團體者。(二)法人解散時,其賸餘財產歸屬於自然人或以營利為目的之團體者。(三)允許社員或受益人之繼承人繼承其權益者。(四) 其他顯然不以公益為目的者。

| 區分標準/類別 | 社團法人 | 財團法人 |

| 組成主體 | 多數人之集合體 | 財產之集合體 |

| 性質 | 自律法人 | 他律法人 |

| 成立基礎 | 社員總會 | 捐助章程 |

| 存在之目的 | 公益或營利(中間性質?) | 公益 |

| 設立行為 | 除公益法人須許可外,依準則主義 | 須經許可 |

| 章程變更 | 社員總會之決議 | 聲請法院必要之處分 |

| 解散 | 隨時依社員決議解散 | 目的不能達到始解散 |

(三)非法人團體:對外由代表人負個人無限責任,參與者彼此間以契約關係來互相約束,一般而言,內部關係多不周密,糾紛甚多。

所謂的非法人團體,「非法人團體」,係指多數人組織而成,有「名稱」、「目的」、「事務所」,及能與團體成員分離之「獨立財產」,並設有「代表人」、「管理人」,尚無法人人格的團體,其雖具社團形態但未具權利能力。這些非法人團體雖無權利能力,然日常用其名義為交易或為法律行為者,比比皆是,民事訴訟法第40條第三項為此實際上之需要,特規定此等團體設有代表人或管理人者,亦有當事人能力(亦即於民事訴訟得為確定私權之請求人)。

無權利能力的非法人團體,其數量實際上非常多,且扮演各種重要角色。之所以未成為法人,其原因主要在於:

- 成立法人必須依照法律之規定,同時還須經過主管機關登記,如為公益社團時,還須經主管機關之許可;有些團體的設立人,因厭煩這些手續而不願去履行,以致仍未具法人身分。

- 現行社團法人的登記實務,係以公益或營利為目的者為限,故使得既不屬於公益又不屬於營利為目的的中間社團,無法可依循,在多數的情形下,仍無法取得法人資格。

雖然,現行法在憲法上承認人民有結社的自由,但他方面在民法上則限制成立法人須具備一定目的及手續,除此之外,我國現行法規又甚少針對非法人團體的內部關係加以規範,而非法人團體本身又不似法人一般具有權利能力,因此在對外為法律行為時,如產生債權債務關係,多半係由該非法人團體之代表人,以其個人身份負擔無限責任。至於參與非法人團體者彼此間的權利義務關係,係委諸於彼此間的契約加以約束,因此一旦契約規範未盡周詳,就很容易引發糾紛。整體而言,不論是非法人團體之內部或外部關係,都必須嘗試準用社團法人的相關規定,或是參照人民團體法的規範來處理部分爭議。

三、非營利組織法律規範的整合

(一) 非營利組織與公益事業

要討論非營利組織的法律規範的整合,首先應該要介定的,是非營利組織是否一定是公益事業,本文前段所稱介於公益事業及營利事業的中間團體是否為非營利組織的範圍。筆者以為,所謂的非營利組織係指該組織不會將盈餘分配給成員或參與者,至於該組織的活動是否一定要以「公益」為宗旨,應該並不影響該組織的「非營利性」才對。

從人民團體法的規定來看,其實立法者並沒有將「公益」做為人民團體的設立前提。在人民團體法第二條,規定「人民團體之組織與活動,不得主張共產主義,或主張分裂國土。」換言之,是以一種負面表列的方式,來限制人民團體的組織與活動。該法第三十九條規定,「社會團體係以推展文化、學術、醫療、衛生、宗教、慈善、體育、聯誼、社會服務或其他以公益為目的,由個人或團體組成之團體。」而內政部在制訂「社會團體許可立案作業規定」時,卻又明文將「聯誼社」、「聯誼會」排除在外,顯然已經抵觸人民團體法的規定。

或許有人認為,非營利事業享有稅務上的優惠,應該在設立的標準上從嚴加以把關,以免造成租稅不公平。以筆者淺見,現行稅務上以「設立型態」做為租稅優惠的判斷標準並不恰當,應該是設立從寬,免稅從嚴,非營利組織如果要享有租稅優惠,並不是在登記的時候以「公益」為目的就可以了,而是要將日後的營運透明化、公開化,在符合一定的標準下,始能享有租稅優惠,這樣不但解決了非營利組織是否一是要具備「公益性」才能設立的爭議,而且可以讓正派經營、績效優良的非營利組織享有其應得的租稅優惠及募款優勢。

(二)組織態樣的整合

目前我國法律體制下的非營利組織態樣包括財團法人、社團法人及非法人團體(仍為依法設立,只是未取得法人格)已如前述。筆者個人認為,以一部非營利組織基本法(而非「發展法」),將不同型態的非營利組織的設立、內部組織機關、對外權利義務關係、資訊公開、合併、解散甚至租稅優惠等基本營運原則確立,應該是值得推動的目標。

在立法方式上,我們可以參考公司法的模式,我國的公司性質可分為人合公司(如無限公司及有限公司)及資合公司(如股份有限公司)兩大類,這兩類公司有其共通之處,列在總則、關係企業及公司及登記及認許等章,而因應人合公司與資合公司不同的型態,亦就其營運特點列出無限公司、有限公司、兩合公司及股份有限公司等專章加以規範。公司設立後,各主管機關再依各特別法來規範監督經營特種業務的公司,例如財政部依銀行法來監督管理銀行、交通部依民用航空法來監督管理航空公司等。

如將前述模式類比到非營利組織基本法,該部基本法中亦可分為總則、非營利組織之登記及認許、資訊公開制度、非營利組織之合併及解散、租稅優惠之享有等共通性規範,再加以財團性非營性組織及社團性非營利組織等專章,該部基本法即已完成。至於各部會所主管的業務事項,則由各部會依其主管的相關法令來監督主管非營利機構,例如教育部依私立學校法來監督管理私立學校,衛生署依醫療法來監督管理非營利醫療院所等。

(三)行為規範的整合

除了整合非營利組織的基本規範外,也有從非營利組織的行為及業務特性來進行整體規範的法律,例如私立學校法,就強制將私立學校的組織型態一律規定為財團法人,並且統一了私立學校的內部機關及組織。

這類從行為面來加以整合的規範,應該要注意的是其立法的必要性。以私立學校為例,一旦規定強制以財團法人為組織型態,則其他的可能性都不存在了,這當然是從保護學生的受教權及教學品為出發點,但是這也同時犧牲了私立學校多元化發展的可能性。

四、規劃中法案的檢視

(一)財團法人法及財團法人條例草案

如前所述,由於行法令中有關以財產為設立基礎之財團法人,主要係依民法相關規定及各目的事業主管機關基於管理權責個別制定之相關財團法人之監督準則或要點。但民法僅為原則性規定,而各該監督準則或要點,內容繁簡不一,標準寬鬆有別,在法律位階上,依行政程序法第一百五十條第二項規定:「法規命令之內容應明列其法律授權之依據,並不得逾越法律授權之範圍與立法精神。」,顯然缺乏法律授權。為此,法務部已研擬統一的「財團法人法草案」,以作為財團法人設立、組織及運作之共通性法律。該法律規範對象,係以財產為設立基礎之財團法人,包括政府預算捐助成立之財團法人在內,這類組織其捐助者並非為管理者,並無意思機關負責決策,故宜採高密度的監督管理。與此同時,研考會亦委託臺灣亞洲基金會研擬而提出「財團法人條例草案」。

依據法務部「財團法人法草案」的規定,所謂的財團法人,指以從事公益為目的,由捐助人捐助一定財產,經主管機關許可並向法院登記之組織。,並將財團法人分為:一、公設財團法人:以政府預算捐助成立而其所捐助之財產達捐助財產總額百分之五十以上者。二、民間財團法人:由民間捐助成立,或以政府預算捐助成立而其所捐助之財產未達捐助財產總額百分之五十者。至於研考會委託臺灣亞洲基金會研擬的「財團法人條例草案」,則未就財團法人為上述區別。

而就財團法人之主管機關而言,法務部的「財團法人法草案」規定,財團法人之主管機關,除登記及解散事項外,為中央各目的事業主管機關;至於「財團法人條例草案」中則將內政部統一定為財團法人之主管機關。以設定的門檻而論,「財團法人條例草案」不論財團法人所從事之業務範圍,均僅定為設立財團法人所捐助之財產中,其設立基金之現金總額不得少於新台幣一百萬元。「財團法人法草案」,則規定財團法人設立時之捐助財產,須足以達成其設立目的;其最低總額標準,由主管機關依所掌業務性質定之。但最低總額不得低於新臺幣二千萬元。

依筆者淺見,財團法人的組織事務主管機關仍以一個為宜,其他各部會依其主管之業務性質,依特別法的規定對於各相關財團法人進行業務監督即可。否則如依現況,二十個部會制訂二十種不同的組織監督準則,實無必要,且益增紛擾。至於所謂「政府捐助財團法人」的概念,可能會將該類財團法人實質變成另外一群的國營事業,實屬不妥。對於有特殊行政目的但不宜由行政機關執行的事項,如以設立財團法人方式處理,則應同時立特別法規範其營運,此在我國及日本均有例可循,實無必要另創「政府捐助財團法人」的特別規範。

(二) 非營利組織發展法草案

基於台灣非營利組織大都依民法、人民團體法及各種特別法規所設立,惟設立之程序採許可制,與先進國家普遍採用之登記報備制趨勢不合,且主管機關之監督管理防弊限制過多,對於非營利組織之資訊公開、財務透明及稅賦優惠等規範卻付之闕如,均影響非營利組織的健全發展。因此爰參考國外立法例及我國實務運作現況,而有「非營利組織發展法」草案的提出,以作為非營利組織普遍性及原則性之一般適用法律,以求促進公民社會的實現,保証公民社會中多元組織的自主與互動。未來對人民結社將以促進替代抑制,以服務替代輔導,以追懲替代嚴審,提供最便捷且透明化的結社空間。

「非營利組織發展法」草案中將非營利組織,界定為以人為基礎設立登記之民間正式組織,排除現有以特別法規範之職業團體、合作社、私立學校、醫療機構、以及擬議中的財團法人法、宗教團體法及政黨法規範之對象,並明確化非營利組織之目的事業範疇。草案中的立法說明並建議,如草案通過之後,建議人民團體即應檢討廢止。

依筆者淺見,非營利組織要有蓬勃的發展,似乎不是立一個「非營利組織發展法」所能解決的。而是要將非營利組織的基本原則先架構好,在好的架構之下,民間無窮的活力自然能夠順暢的發揮出來,如果「基本法」都還弄不清楚,就要跨進「發展法」的領域,恐有捨本逐末之虞,而生事倍功半之憾。

(三) 社區總體營造條例草案

鑑於現階段社區總體營造工作,因各級政府實踐社區總體營造之理念參差不齊、行政體系與經費預算缺乏橫向聯繫之機制、社區組織與資源整合困難、社區總體營造人才不足等問題,而面臨推動之瓶頸,為了突破現況,落實社區總體營造之理念,而有「社區總體營造條例」草案的擬定,期以有效整合行政體系與社區資源,促進社區人、文、地、景、產之永續發展,並建立社區特色,展現社區活力,促成社區之永續經營。

對「社區總體營造條例」草案中特別規定,行政院須設立社區總體營造基金,其基金來源如左:一、由政府依法定程序撥入。二、本基金孳息收入。三、國內外工商界、公私機構、團體或個人之捐贈。四、其他有關收入。

此外直轄市、縣(市)政府應設置社區總體營造中心,該中心並應為財團法人型態,於直轄市、縣(市)政府體系外,獨立運作。各直轄市、縣(市)社區總體營造中心之創立基金為新台幣三仟萬元;且創立基金由中央政府編列預算捐助之,其經費來源如左:一、創立基金之孳息。二、政府補助專案計畫之經費。三、受託執行及提供服務之收入。四、國內、外公、私立機構、團體或個人之捐贈。五、其他有關收入。

「社區總體營造條例」草案並規定捐贈行政院社區總體營造基金或直轄市、縣 (市)社區總體營造中心基金者,視同捐贈政府,可依所得稅法第十七條第一項第二款第二目及第三十六條第一款規定列舉扣除或列為當年度之費用,不受金額之限制。(第二十三條)

在「社區總體營造條例」的規定之下,社區總體營造的政府資源將由行政院及各縣、市政府的社區總體營造推動委員會來主其事。從正面的角度來看,對於社區營造這項行為(或業務),行政體系與社區資源(應係包括民間的非營利組織)由適當的機制來進行整合,應該是一件好事。但是從負面的角度來看,目前以非營利組織為主體的社區營造活動,會不會因為行政機關挾其行政權及預算的有效介入,加上社區總體營造基金對於民間捐款的吸塵器效果,而始得相關的非營利組織失去了百鳥爭鳴、百花齊鳴的活力,減少了多元化發展的機會,亦為值得思考的議題。

五、結語

非營利組織對於社會發展的重要性已無庸贅述,目前國內相關的法令制度並不健全,如何營造一個良好的法律環境,讓非營利組織能夠在其中成長茁壯,實屬當務之急。筆者認為,制訂財團法人法、財團法人條例或非營利組織發展法等,治標不能治本,要讓非營利組織順利發展,各先進自實應考慮推動非營利組織基本法的立法工作,方為根本解決問題之道。