◎賴文智律師

2025年的農曆年期間,除了中國杭州深度求索人工智慧基礎技術研究有限公司發布DeepSeek,讓全世界AI領域的公司、研究機構、政府機關以及吃瓜的群眾都不得閒外,台灣的電商領域也不得閒。大筆投資上百億元的酷澎(Coupang)推出WOW會員,與蝦皮推出蝦拼Plus(2024年底結束)時類似,主打免運費,而在不到半年前推出MOPlus會員制的富邦媒(MoMo購物)自然也被拿出來做比較。筆者有興趣的議題是這二家分別在韓國與台灣市占率最高的電商業者,究竟是基於什麼樣的原因做出付費會員制的決策?又如何規劃付費會員的服務內容?

提到付費會員制,最早的經典案例應該是Costco,會員繳交年費成為會員後,才能進場消費。Costco原則不從商品的銷售差價獲取太高的利潤,主要依賴會員所繳的年費作為利潤來源;電商的付費會員多半是採額外付費取得一定優惠的付費服務,最成功者即為Amazon Prime,隨著Amazon服務領域的擴張,Amazon Prime幾乎可說是做到電商的極致,也成為其他電商業者學習的標竿,當然,也是一種壓力,因為業界總是會看電商的後進者到底學了哪些?學得好不好?

富邦媒(MoMo購物)MOPlus付費會員制的推出,有Amazon Prime珠玉在前,自然是討不到什麼好處。優惠不多、回饋有限制、沒什麼特別的尊榮感、不值得一年2399的年費等,消費者相對是遲疑的,尤其是對於消費集中在促銷月份的會員而言,幾乎都處於觀望的狀態。因為MoMo購物雖然有富邦集團作為富爸爸,但富邦集團除台灣大哥大加值服務與電商比較偏數位服務外,其他與MoMo購物連結有限,而台灣大哥大就電商也有競爭關係,以致於MoMo購物在推出MOPlus付費會員時,看不太出來有自富爸爸的協助(MyVideo 30天看到飽只是一般的行銷合作),反而是自2024年12月1日起,富邦銀行發行的momo卡還減少補貼,進一步縮小回饋力度。

就筆者個人使用的觀察而言,MOPlus付費會員設計的回饋模式主要是透過回饋mo幣,留住本來就是MoMo購物的高度忠實會員,透過逐月分散的回饋設計,讓會員把每月可支配的各種消費額度儘可能留在MoMo購物,其他附加的優惠只是點綴、行銷合作,完全與Amazon Prime將諸多數位服務整合在一起推出付費會員的模式不同,比較接近先預付一筆款項,取得消費優惠的模式,而不是將付費會員作為一種「營利」的模式。若由這個角度來觀察,也可以了解為何MOPlus會員並不像Amazon Prime一樣擁有「破圈」成為獨立數位服務的能力,因為在設計時本身就不是為了成為一個獨立的數位服務或營收來源,而只是電商行銷的一環。

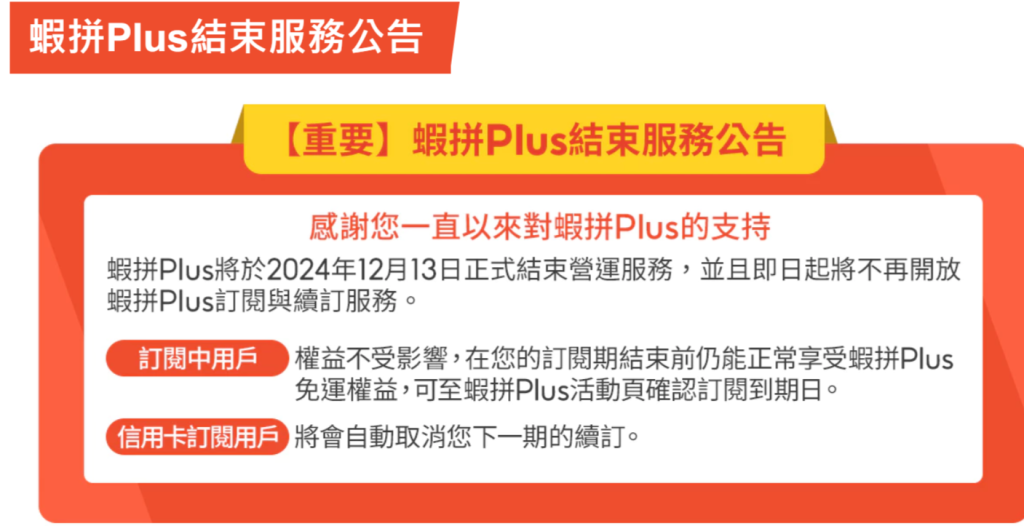

若由相同的角度來看蝦拼Plus,也會得到類似的觀察。蝦拼Plus作為以免運費為核心的付費會員服務,其實,本質也是電商平台的行銷活動,而不是作為一種獨立的電商服務。蝦拼Plus在2024年12月31日停止服務,應該可以推斷得出來免運對蝦皮平台帶來的擴張,已經到經營團隊判斷的滿足點,當已有足夠數量、交易量的用戶基礎,以及長期透過免運策略讓商家與消費者習慣在蝦皮平台上交易後,再繼續透過付費會員提供免運服務,對蝦皮來說必然是成長有限,負擔過高,停止蝦拼Plus付費會員應該是合理的決策,因為蝦拼Plus本來就是為蝦皮平台行銷的計畫。接下來是回到商家及消費者「正常」使用平台服務,檢驗蝦皮平台真正服務實力的時刻。

接下來看酷澎的WOW會員,只有免運及30天內免費退貨的服務,當然絕對不是以像韓國酷澎的WOW會員向Amazon Prime學習,朝向獨立付費會員服務發展,因為韓國酷澎的WOW會員還包括Coupang Play的串流影音服務以及Coupang Eats外送服務,而與蝦拼Plus類似,只是酷澎台灣行銷活動。當然,後續可能就是觀察酷澎在台灣的投資活動,若仍持續維持在電商領域,則應該與蝦皮類似,就看這樣的運費補貼到何時,若是有投資其他數位服務的計畫(例如:購併串流影音或外送服務等),則可能往韓國酷澎真正的WOW會員制方向走。

由於經營模式的不同,蝦皮就先略過不論。酷澎台灣作為MoMo購物最具有威脅力的直接競爭者,前後推出重點完全不相同的付費會員服務,可以觀察到二家公司不同的行銷重點。酷澎作為台灣市場的後進者,擴大會員人數應該仍是近二年的擴張重點,因此,若是其分析發現被低價商品廣告吸引來的消費者,因為490元的免運門檻而未完成購物,可能是其以價格競爭擴大會員人數這個主要策略的阻礙,選擇透過極低的門檻(90天免費試用,其後每月59元),再加上30天隨時可以退貨(其實若是以低價作為主要競爭力,退貨率應該很低),降低新的消費者使用酷澎的門檻。這顯然是很合理的策略,畢竟都已經在商品價格上給補貼了,在運費上也給予補貼,成本不高,但增加新會員的效益應該極大。

至於MoMo購物因為會員人數已超過1000萬,活躍會員人數也超過350萬,每月平均不重複訪客數也超過1250萬,這些會員蝦皮、酷澎或其他電商業者免運的吸引,大概不會是MoMo購物主要關注的焦點,所以,配合MO+店家(即由店家名義銷售)的免運券因應即可。比較大的問題還是來自於核心的生活用品、美妝等,遭到酷澎台灣來自價格競爭上的威脅,因此,除了對於供應商的管理之外,如何將補貼投放予適當的會員,維持住在生活用品、美妝等回購頻率較高的品項的吸引力,應該是參酌與台灣大哥大合作推出的「mo幣多」方案(即每月依前一月的實際消費金額給予最高達500mo幣回饋),會員數百萬人,但這些會員在momo購物的消費金額已占平台營收約13%。若由80/20法則的角度觀察,或許這些會員在獲利的貢獻更高。而MOPlus付費會員除了一些與其他業者的行銷合作之外,幾乎就是另一個「mo幣多」方案的疊加。然而,MoMo購物近期推出電子書閱讀器,這也讓MOPlus付費會員未來的走向多了一些可能性,讓目前僅作為行銷的momoBOOK 30天免費雜讀閱讀,可能朝向長期作為MOPlus服務一環的可能性。

筆者個人覺得比較有趣的是,酷澎與MoMo購物在付費會員的規劃上,都看得出是以資料作為決策基礎,這也昭示著隨著資料經濟、人工智慧時代的來臨,未來企業除了決策必須依賴相對完整、可用性的資料之外,競爭的關鍵也會移轉到如何配合企業的策略獲取更多有價值的資料。對於酷澎而言,從既有的資料發現消費者完成首次購買,可能出在被低價吸引來的消費者,更在意運費(或者願意為湊免運的消費者大部分已經成為會員了),所以,推出極低的免運行銷方案是合理的,但免運的成本投入是否划算,必然不是僅考量單次的獲取新會員,增加舊會員的回購率將「湊免運」這樣的消費模式解放,蒐集到新舊會員更真實的消費決策的資料,才是酷澎真正的目的。

對於MoMo購物也是一樣,如何把補貼發到適合的會員以因應酷澎或其他電商業者來自價格的競爭,來自於資料的分析讓MoMo購物推出MOPlus這個不叫好的付費會員服務,但是否能夠因應原先對於MoMo購物獲利貢獻高的會員在消費上的流失,甚至增加其回購的頻率,才是後續觀察的重點,「mo幣多」方案原先高回購率的會員,是否訂閱MOPlus付費會員才是關鍵(2025/3/26富邦媒媒體春酒所說明MOPlus會員突破2萬,這個成績應該無法令經營團隊滿意)。然而,同樣的,對於高回購率會員的補貼,也不純粹只是要留住客戶,而是要取得這些客戶更精確、完整的消費資料,以窺視其背後的消費決策模式,進而透過更適切的商品開發或行銷規劃,將更多的會員轉化為高回購率會員。

這波由資料治理驅動電商付費會員制大戰,是在物流體系的建置之後,對於台灣電商業者而言另外一個嚴苛的考驗。作為市場上動作頻頻的統一集團,或許也應該整合實體與數位的不同組織,透過合宜的資料治理,儘早完成虛擬的整合加入這個戰場,而不是讓會員資料各自留在不同的公司體系內,這樣可能無法因應資料經濟時代的競爭。