據報載壽險公會針對工研院旗下「慧保科技」於其整合型AI理賠試算平台服務發布時,宣稱其平台整合保險存摺,於2024年12月26日提出四點聲明,強調「保險存摺」為壽險公會與保險業者共同開發的專業服務平台,已於2024年1月1日取得商標註冊,任何未經授權之機構或平台皆不得使用此名稱,且保險存摺資料的使用,須經民眾明確授權本會在特定範圍內使用,而民眾從未授權壽險公會得將資料提供予「慧保科技」,要求「慧保科技」即刻停止不實宣傳,並於三日內公開更正說明。先來看以下新聞報導:

慧保科技AI平台「保險存摺」惹怒壽險公會 公司發聲致歉

ETtoday財經雲 記者陳瑩欣/台北報導

工研院旗下慧保科技號稱以AI技術提供整合保單、理賠試算等服務,企圖搶攻兆元商機,不料引爆壽險公會不滿,急喊「壽險公會與業者擁有共同專利」、「從未授權資料給慧保科技。」慧保科技今(27)日急發3點聲明,強調從未對外宣稱與壽險公會有任何形式的合作及系統介接,並向公會與工研院表達歉意。

壽險公會指出,保險存摺為壽險公會與保險業者共同開發的專業服務平台,已於今年1月1日取得商標註冊。任何未經授權的機構或平台,皆不得使用此名稱。

另外,壽險公會表示,保險存摺資料的使用,須經民眾註冊並升級為白金會員後明確授權本會在特定範圍內使用,而民眾從未授權本會得將資料提供予「慧保科技」。

慧保科技則是發出聲明強調3點,第1、如何快速瞭解理賠金額,保障自身權益,是消費者的普遍需求。新創公司慧保科技,打造全台首創AI理賠試算平台,提供保險業者為保戶估算理賠金額。

第2,慧保科技之「醫起付」系統是經由民眾授權提供其保險存摺內的保險清單,再匯入「醫起付」系統後,進行整合試算與健診。

第3、慧保科技從未對外宣稱與壽險公會有任何形式之合作及系統介接,造成公會與工研院困擾,表示歉意,並特此澄清。

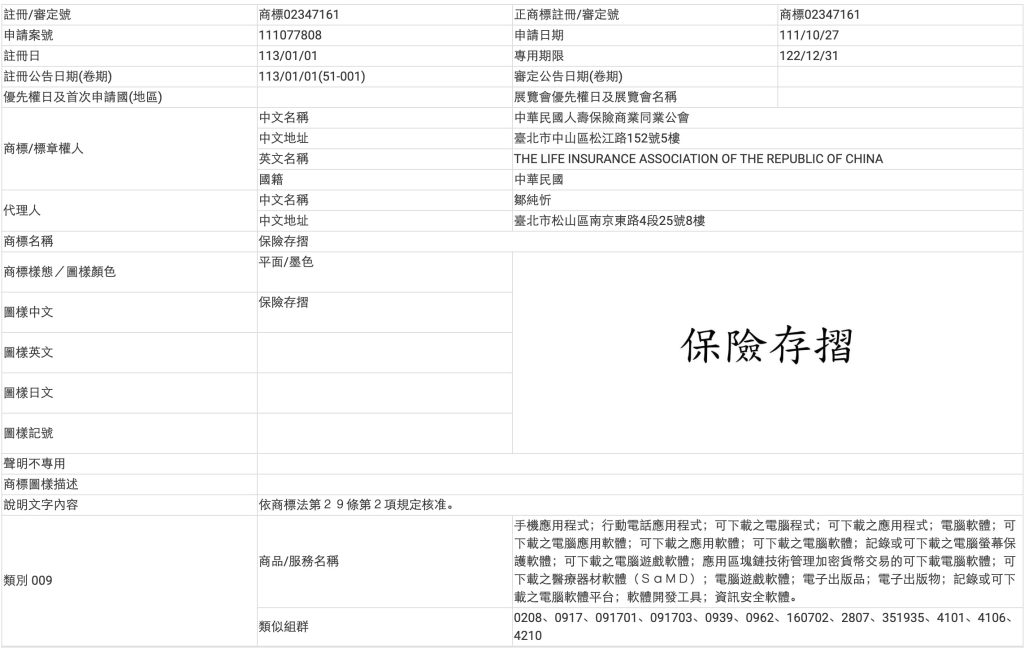

首先來看壽險公會所註冊的商標,筆者覺得有趣的是壽險公會真的是註冊「商標」,而不是「團體商標」,所以,「保險存摺」這個商標除非壽險公會另外授權其他壽險公司利用,否則,即令是壽險公會成員的各家保險公司,甚至是新聞稿中所提及參與共同開發的保險業者,也不能使用「保險存摺」作為商品或服務的名稱或行銷使用,不僅是沒有合作關係的慧保科技。

其次,相信讀者們也可能注意到,為何像「保險存摺」這種很功能性、描述性的文字,可以註冊商標。其實上述商標註冊的資訊,也有透露出端倪,即在說明文字內容的欄位有註明「依商標法第29條第2項規定核准」。商標法第29條規定,「Ⅰ商標有下列不具識別性情形之一,不得註冊:一、僅由描述所指定商品或服務之品質、用途、原料、產地或相關特性之說明所構成者。二、僅由所指定商品或服務之通用標章或名稱所構成者。三、僅由其他不具識別性之標識所構成者。Ⅱ有前項第一款或第三款規定之情形,如經申請人使用且在交易上已成為申請人商品或服務之識別標識者,不適用之。Ⅲ商標圖樣中包含不具識別性部分,且有致商標權範圍產生疑義之虞,申請人應聲明該部分不在專用之列;未為不專用之聲明者,不得註冊。」也就是說,確實「保險存摺」這樣的文字若是一般去申請註冊商標,應該會被認為屬於第29條第1項所稱「僅描述所指定商品或服務之特性」、「僅由其他不具識別性之標示所構成」而無法註冊商標。但因為壽險公會先開始使用「保險存摺」這樣的服務名稱,並積極進行推廣,而提供相關證據說服經濟部智慧財產局「保險存摺」已被相關消費者認知為壽險公會所推出之服務,就像「大家說英語」一樣,可以例外依據第29條第2項規定註冊商標,此即一般所稱的「後天識別性」,又稱為第二意義(secondary meaning),即對於不具先天識別性的標示,因為人為持續、有意義的使用,而具有後天識別性,得註冊商標。

接下來我們來談,壽險公會註冊「保險存摺」商標後,真的沒有經過壽險公會的授權,其他人就完全無法使用「保險存摺」的文字嗎?當然不是。商標法第36條第1項第2款規定,「下列情形,不受他人商標權之效力所拘束:…二、以符合商業交易習慣之誠實信用方法,表示商品或服務之使用目的,而有使用他人之商標用以指示該他人之商品或服務之必要者。但其使用結果有致相關消費者混淆誤認之虞者,不適用之。」實務上最被詢問到的情形就是電商業者要舉辦促銷活動,拿iPhone 16作為抽獎獎品,並且在抽獎頁面及相關宣傳裡提及買就抽iPhone 16。我們都知道iPhone是Apple公司的註冊商標,Apple公司也明確宣示不得作這樣的抽獎、促銷使用,但真的不能這樣做嗎?Apple公司不喜歡他人攀附商標沒有錯,但商標法其實是允許在抽獎活動揭露獎品資訊,明確提及他人的商標,因為這是指示他人商品所必要,屬於指示性合理使用,只是,不能有致相關消費者混淆誤認之虞。所以,經常可以看到辦理相關抽獎活動時,會特別標示與Apple公司無涉相似的字眼。這則壽險公會對慧保科技使用「保險存摺」爭議的新聞事件也相同,其實,慧保科技只要適當的釐清並沒有與壽險公會合作介接資料,而是透過使用者個人將其於「保險存摺」中儲存的相關保單資料「取出」後提供予慧保科技的平台進行AI的運算、生成建議即可。

最後,來談壽險公會聲明中提到,保險存摺資料的使用,須經民眾註冊並升級為白金會員後明確授權本會在特定範圍內使用,而民眾從未授權本會得將資料提供予「慧保科技」。若由保險的保單資料屬於個人資料的角度來觀察,個人資料作為資訊隱私權的代表性權利,性質上屬於「人格權」。因此,民眾並不是將個人資料「授權」給壽險公會,只是同意壽險公會蒐集後作為「保險存摺」服務特定目的必要範圍內的處理及利用,對於這類非財產權性質的法律行為,使用「同意」會比較合適。個人資料保護法也是使用「同意」的用語。這些個人資料並非被蒐集了之後就由壽險公會「所有」(事實上,資料本身並非實體物,也不適合用所有權的概念詮釋),仍然屬於民眾的個人資料,壽險公會是不能決定這些資料是否可以被慧保科技介接使用,而是由民眾自己才能決定。亦即,這則新聞事件其實不涉及壽險公會所稱的個資外洩之虞,因為慧保公司並不是自己有辦法直接從保險存摺這個平台取得資料,而是需要透過使用者自己取得資料。民眾自己有權利決定相關投保資料要提供給誰,即令上傳至「保險存摺」的平台,也不需要取得壽險公會的同意,甚至,確實如壽險公會聲明稿所稱,沒有另外取得民眾的同意,壽險公會當然也不能提供予慧保科技。我們也可以理解為何壽險公會必須要釐清沒有與慧保科技介接,因為有的話,壽險公會就會違反個人資料保護法,當然應該要澄清事實。

整體而言,慧保科技此次新聞發布,使用「整合」保險存摺的用語確實不妥當,但本來新聞發布尤其是口頭的說明,確實會需要使用比較易懂、具行銷效果的用詞,難免有攀附壽險公會長期在推動保險存摺服務的意思,藉以吸引民眾使用其產品,應該要做澄清以避免誤會。但由法律上來看,若實際提供服務時有明確地標示是由使用者自行登入其「保險存摺」的帳戶,取出相關保險投保資料再匯入慧保科技公司的平台,即令在宣傳時使用到「保險存摺」的文字描述,在商標法是合法的;而個人資料的議題,無論對壽險公會或慧保科技而言,都是重要的資料治理議題。個人資料作為人格權的一部分,不適合使用授權,壽險公會是取得使用者的「同意」而得依法蒐集、處理、利用個人資料,但並不是就取得這些資料「授權」利用,因為個人資料並不是財產權,後續有任何其他人需要使用這些投保資料,無論是慧保公司或是其他壽險公司,都必須依法取得當事人的同意(或其他依法令規定得合法蒐集、處理、利用個資之情形),無法完全像財產權的模式移轉或授權,取得就該等資料利用的權利,這也是企業在進行資料治理規劃時必須注意的合法合規的問題。